全球及中国光纤激光器市场发展现状

发布人:激光论坛组委会 发布时间:2017-09-022016年全球光纤激光器市场突破百亿,中国市场占47亿元。

2016年全球及国内激光产业销售都呈现了良好的增长,金属加工与非金属材料加工都全面开花了,切割、焊接、清洗、钻孔等应用已经越来越得到人们认可。目前,光纤激光器已普遍为人们所认识,随着光纤激光器技术的不断突破以及采购成本的下降,特别是在国产光纤激光器和国内加工机器集成商的推动下,批量使用已经明显上来了,各种应用开发也是层出不穷,市场空间逐渐被挖掘出来。光纤激光器的出现,可算是过去10年里激光加工技术的最大的革命,若干年后回看2007-2016这十年,就会发现这是激光产业发展的一个里程碑阶段。在2014年,光纤激光器超越了CO2激光器成为最大份额的激光源,而到2016年光纤激光器所占全球激光器份额近50%。

全球光纤激光器产业发展

IPG一直是全球光纤激光器的领头羊,长期占据了约70%的份额。IPG公司创始人来自俄罗斯,目前总部设在美国,在高科技制造业领域,像IPG那样持续多年得到高速成长的公司,是非常少见的,这主要是得益于光纤激光加工的高速增长,以及该公司在这个领域的技术垄断与市场影响力。过去三年IPG公司基本上以每年增加1亿美元销售额发展,2016年IPG的年度业绩达10.062亿美元,同比增长25%,核算人民币约69.33亿元,与国内激光领头羊大族激光全年业绩69亿元相当。IPG公司的业绩里,亚洲市场的贡献是最大的,从IPG(北京)公布的一些地区发展看,有近50%(即5亿美元)的销售额是来自亚洲市场,其中中国市场占据了3.5亿美元(人民币约24亿元)。这是由于亚洲承载了全球大部分的加工制造业,材料加工的市场空间是不言而喻的。有一点必须提的是,IPG公司在2016年毛利率达54.9%,是全球最赚钱的激光公司,这样是利润率是国内公司远远无法企及的。

几年前国内外各个光纤激光器厂家雨后春笋地出现,竞争日益加剧,特别是在门槛较低的脉冲级激光器,而过去三年这个领域的发展有了新的变化:激光器巨头Rofin依靠光纤激光器带动,刚看到一年的发展起色就被Coherent收购了;英国的光纤激光器厂家JK Lasers被同是英国的SPI并购;以色列另一公司V-GEN被Newport收购,然而令人意外的是Newport也被MKS收购了;依靠南安普顿大学起家的超快光纤激光器公司Fianium被NKT并购。原来欧美主要的10多家光纤激光器公司经过行业整合后,主要活跃者包括:IPG光子,Coherent, SPI, NKT, nLight,其他公司如Jenoptik, JDSU,以及韩国EO公司,虽然有在中国发展光纤激光器业务,然后目前所占份额仍然不算大。

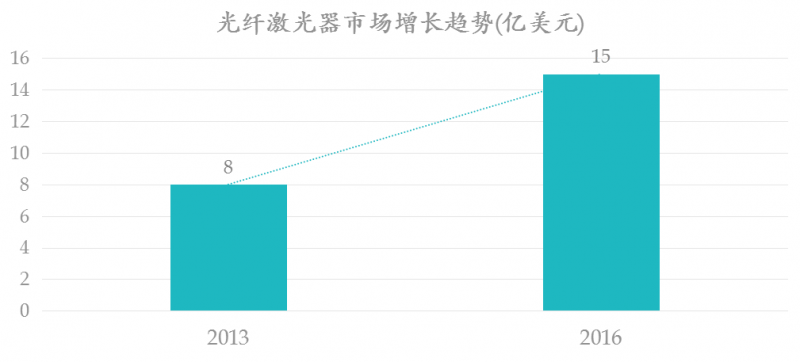

几年前,笔者写过一篇《国内光纤激光器发展将迎来“黄金十年”》,当年(2013)全球光纤激光器市场规模为8亿美元。预测到2016年,这一数据将增加到15亿美元。目前回看预测基本准确,去年(2016)全球的光纤激光器市场格局基本没有太多变化,IPG公司行业地位仍然无法撼动。全年光纤激光器销售额达15亿美元,核算人民币突破100亿元。2017年这样的发展步伐似乎没有放缓的迹象,深圳加快发展了,笔者预测今年结束后,全球光纤激光器的销售额超过120亿元,其中有至少7亿元的增加值是来自中国本土公司的贡献。

(来源:Laser Manufacture News)

这样的高速成长还能维持多久?对未来的预测总是很有难度的。目前看,各个激光器件商、机器集成商都在竞争,这是各个行业内都存在的现象,大方向看,全球工业激光加工的市场潜力还未被完全发现,这个产业就能够继续成长,笔者认为,全球光纤激光器产业格局处于一个相对稳定发展状态,至2020年以前每年可以维持20%-25%的速度增长,届时全球光纤激光器产值超过24亿美元。

中国光纤激光器市场格局

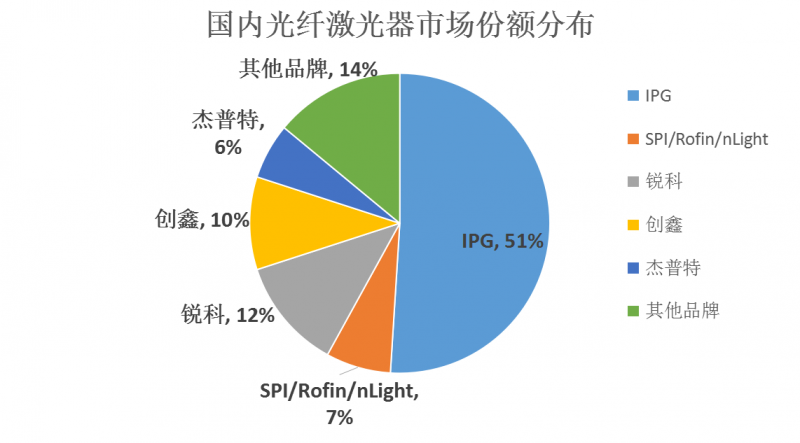

目前国内的光纤激光器市场的竞争已经白热化,IPG, 罗芬、恩耐、业纳、SPI等外国品牌仍然占据了国内大部分市场份额,粗略估算约有30亿人民币的销售额,占据国内光纤激光器市场的三分之二,其中IPG一家就超过24亿元。

本土的大小品牌有二十多家,在与外国品牌的激烈竞争中,不断创新突破,寻找合适的细分市场,谋求继续发展。国内光纤激光器主要供应商包括锐科激光、创鑫激光,业绩均在4亿元以上,形成行业发展双龙头;杰普特凭借MOPA激光器巩固了自己的行业地位,联品激光与中科光汇发展迅速,其中中科光汇在连续激光器方面已有6KW的产品。其它品牌包括上海飞博、武汉安扬、国神光电、46所、东方锐镭、欧泰激光等都发展不错。

据统计,2016年中外激光公司在国内光纤激光器总销售额约47亿元,其中IPG 24亿元,锐科与创鑫均大于4亿元,杰普特约3亿元。

![]()

(来源:Laser Manufacture News)

光纤激光器的快速发展,吸引了更多的参与者,包括上市公司昂纳光通信、光库科技跨界进来,另外行内本来做CO2激光器的科威晶、做激光焊接机的联赢也相继开发了光纤激光器产品。一些依靠国家科研机构孵化的新公司也陆续出现,包括上海飞博激光(上海光机所),北京东方锐镭(电科53所),天津瑞晟先发激光(南京理工大学)等。

光纤激光器发展趋势预测

纳秒脉冲光纤激光器技术已经非常成熟,市场也是发展最充分的,2016年国内出货量在8万台以上,主要是用于光纤激光打标应用。这部分竞争也是最激烈的,拼价格尤其厉害,单台激光器价格从原来七八万,直降至五万,如今有的低至2万左右。出货量的增加,同时价格大幅下降,导致整体销售额增长并不算很大,而且厂商的利润空间被大大压缩了。随着未来技术发展,市场的出路很大可能是皮秒光纤激光器。目前已有一些厂商抢先去做这方面的工作,包括武汉安扬激光、上海国神光电等。皮秒级的激光器在加工速度、质量与热影响等都优于纳秒激光器,目前还未出现一个大批量应用,然而一旦遇到一个应用的突破点,其市场需求将会进一步体现出来。

中等功率光纤激光器(500-1500瓦)是过去两年里发展的一个主力。在一些金属薄板切割、厨具、五金器件等行业应用量较大,另外,一些非金属材料的加工也带动了中功率光纤激光器的需求。国内的一些集成商设备出货量也迅速增加,宏山激光、大鹏激光、力星激光、粤铭、迪能等厂家的行情非常不错。

高功率光纤激光切割(2000瓦以上)在过去几年有一段时间是增长迟滞的,当时受到整体机床加工下滑的影响,但目前已经进入良性增长,并且随着技术的突破,更高功率的切割机的推出,一些重工业、装备制造业等领域的需求将会显现。在2016年包括大族激光、华工法利莱、奔腾激光、迅镭激光等在内的几家领先的切割机设备商率先推出了8KW的光纤激光切割机,提前布局市场。

新的应用潜力

其它具有应用潜力的还包括激光清洗、激光焊接。2016年起,激光清洗是一个市场应用的亮点。其实在若干年前中国工程物理研究院激光聚变中心就有相关的研究,目前激光清洗进入了产业应用,包括铭镭激光、和骏激光、武钢华工等已经推出了激光清洗设备。在不久前的上海光博会上,笔者走访了多家光纤激光器厂家,并与负责人交流,他们无一不对激光清洗市场充满期待,包括IPG、锐科激光、创鑫激光、海富光子等企业已经推出了用于激光清洗的光纤激光器。在今年3月上海慕尼黑光电展,锐科激光展出了百瓦级的高频脉冲光纤激光器,可很好地用于激光清洗,公司负责人称:相对于以往一些清洗方法,激光清洗不产生大量污水、废气,在金属零部件除锈、表面喷涂翻新、航空航天、海工装备、模具处理等将会有巨大的应用潜力。

激光切割是一种开料方式,工艺上相对简单,而激光焊接则稍复杂,因此在一些工艺上并未完全开发成熟,以往这些年激光焊接市场尚未大规模提升。这两年光纤激光焊接市场取得明显发展,一方面是光纤激光器的成本下降,另一方面是锂电池、铝铜的材料焊接需求大幅增加。就激光焊接而言,对于光源的应用有一定的区分度,YAG激光焊是发展最长,比较成熟的,只是YAG激光器能量转化率低。目前新兴的光纤激光与半导体激光焊接,得到越来越多的关注。根据不同的应用,光纤激光与半导体激光都各有优势,比如塑料焊接与锡焊,对功率的要求不是太高,而对光斑的精细度要求并不高,因此半导体激光器有成本与光斑尺寸的优势,可以很好应用。而在做铝铜的高反材料加工时,由于对光束的吸收率比较低,要达到要求的焊接深度,总功率要很高才可以,那么光纤激光器则可以发挥作用。

目前所探讨的激光应用,基本上是基于工业生产领域的,那么下一步激光市场的蓝海,将会出现在工业以外的行业,比如娱乐(激光电视、激光投影)、交通(激光雷达)、环保(激光检测检验)、健康与医疗等。